-

2025年12月の国内景気は7カ月連続で改善、年末商戦と国内旅行が押し上げ要因に

投稿日 2026年1月8日 14:22:15 (ニュース)

-

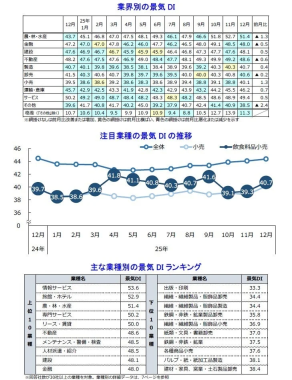

小売業界(DI 40.1):前月比1.3ポイント増で、2カ月ぶりに改善。飲食料品小売や医薬品・日用雑貨品小売、重衣料・防寒アイテム、暖房機器などの需要増により、全9業種中8業種が改善しました。

-

運輸・倉庫業界(DI 46.2):前月比0.7ポイント増で、3カ月連続で改善。年末年始の物量増加やEC需要の拡大、国内旅行の好調が背景にあります。

-

サービス業界(DI 49.4):前月比0.5ポイント増で、4カ月連続で改善。忘年会などの会食機会増加で飲食店が上向いたほか、ソフトウェア開発も堅調でした。

-

金融業界(DI 48.0):前月比0.5ポイント減で、2カ月連続で悪化。取引先である中小企業の業況回復の遅れが影響したと見られます。

-

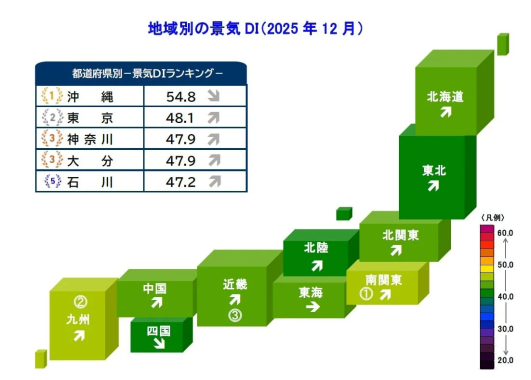

北関東(DI 42.7):前月比0.6ポイント増で、4カ月連続で改善。『製造』や『運輸・倉庫』が全体を押し上げました。

-

北陸(DI 42.1):前月比0.4ポイント増で、6カ月連続で改善。震災復興需要の継続に加え、『サービス』が地域経済をけん引しました。

2025年12月の国内景気、8年ぶりに7カ月連続で改善

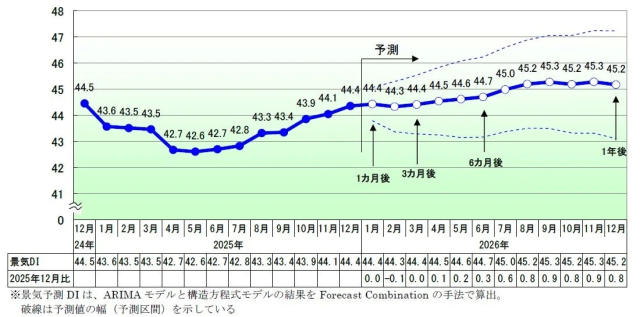

株式会社帝国データバンクが発表した「TDB景気動向調査(全国)― 2025年12月調査 ―」によると、2025年12月の国内景気DIは前月比0.3ポイント増の44.4となり、2017年12月以来8年ぶりに7カ月連続で改善しました。この改善は、活発な季節需要や好調なAI関連市場が景気を押し上げた結果です。

景気DIの動向:年末商戦や国内旅行が好影響

2025年12月の景気DIが44.4に達し、7カ月連続で改善を記録しました。これは、飲食関連や暖房機器の販売、活発な年末商戦といった季節商品の需要が旺盛だったことに加え、国内旅行の需要も景気を押し上げたためです。さらに、AI需要の拡大を受けて半導体や電気機械関連の生産も好調に推移しました。

一方で、仕入単価の上昇や人手不足の継続、長期金利の上昇が景気の下押し要因となりました。

今後の見通し:金融政策と賃上げに注目

今後の国内景気は、春闘における賃上げの動向や物価高対策の実施が、家計の実質購買力回復の鍵を握ると考えられます。また、旅行需要の底堅さや、半導体、AI、防衛関連の成長投資にも注目が集まります。

しかし、日本銀行による政策金利の引き上げが企業活動に与える影響や、長期金利の上昇、日中関係の不安定化、人手不足といった懸念材料もあります。これらの動向を注視しつつも、年後半から緩やかな持ち直しが続くと見込まれています。

業界別の景気動向:個人消費関連が景気を下支え

業界別に見ると、『小売』『運輸・倉庫』など5業界で景気が改善し、『金融』など5業界で悪化しました。飲食や暖房・防寒関連の季節需要が景気を下支えし、特に飲食関連は製造、卸売、小売と幅広い分野で回復が見られました。

規模別の景気動向:全規模で改善

企業規模別では、「大企業」「中小企業」「小規模企業」が4カ月ぶりにそろって改善しました。特に「中小企業」は『小売』や『サービス』の好調に支えられ、景気DIが3カ月連続で上昇し、設備投資意欲も2024年春の水準まで高まってきました。

地域別の景気動向:8地域で改善

地域別では、10地域中『北関東』『北陸』など8地域が改善し、『東海』が横ばい、『四国』が悪化しました。『東北』は1年ぶりに40台へ回復し、DIが30台の地域はなくなりました。都道府県別では、27都道府県で改善が見られます。

今後の景況感に関する期待

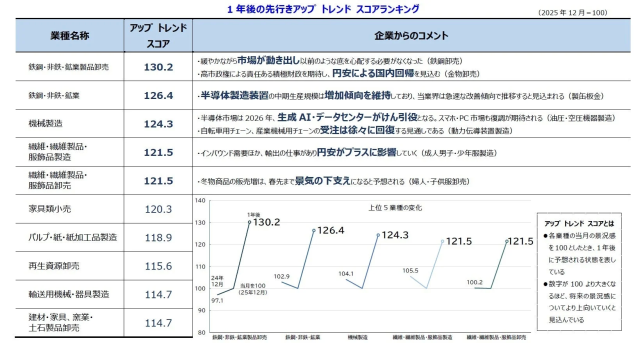

今後の景況感について、半導体市場の改善や政府による経済政策のプラス効果を期待する声が多く聞かれました。特に、鉄鋼・非鉄・鉱業製品卸売や機械製造といった業種では、生成AIやデータセンターのけん引、円安による国内回帰や輸出の増加などが好材料として挙げられています。

TDB景気動向調査について

本調査は、全国で2万5千社を超える企業が協力している、国内最大規模の月次景況調査です。景気判断や企業収益、設備投資意欲、雇用環境など、企業活動全般に関する項目について調査しています。

TDB景気動向調査にご協力いただける企業は、以下のフォームから登録できます。

詳細な調査結果は、帝国データバンクのウェブサイトでも確認できます。

続きを読む>>最新情報